固定金利・変動金利どっちがいい?住宅ローンの仕組みを詳しく解説

これからマイホームを手に入れようと計画されている方の多くがお悩みになる「住宅ローン」。

大手5行が今年1月から住宅ローンの固定金利を引き上げたこと(平均0.24%上昇)は、大きなニュースとなり、これからマイホームを計画していた人は多いにお悩みになっているのではないでしょうか。

この記事では、これから住宅ローンの利用を検討されている方のために、住宅ローンの金利の種類から、お得に住宅ローンを利用できる各種控除や減税制度までを詳しく解説していきます。

最後までお読みいただけると、住宅ローンの仕組み・手続き(審査)の流れをはじめ、住宅ローンを利用することでお得になる各種制度についてお分かりいただけます。

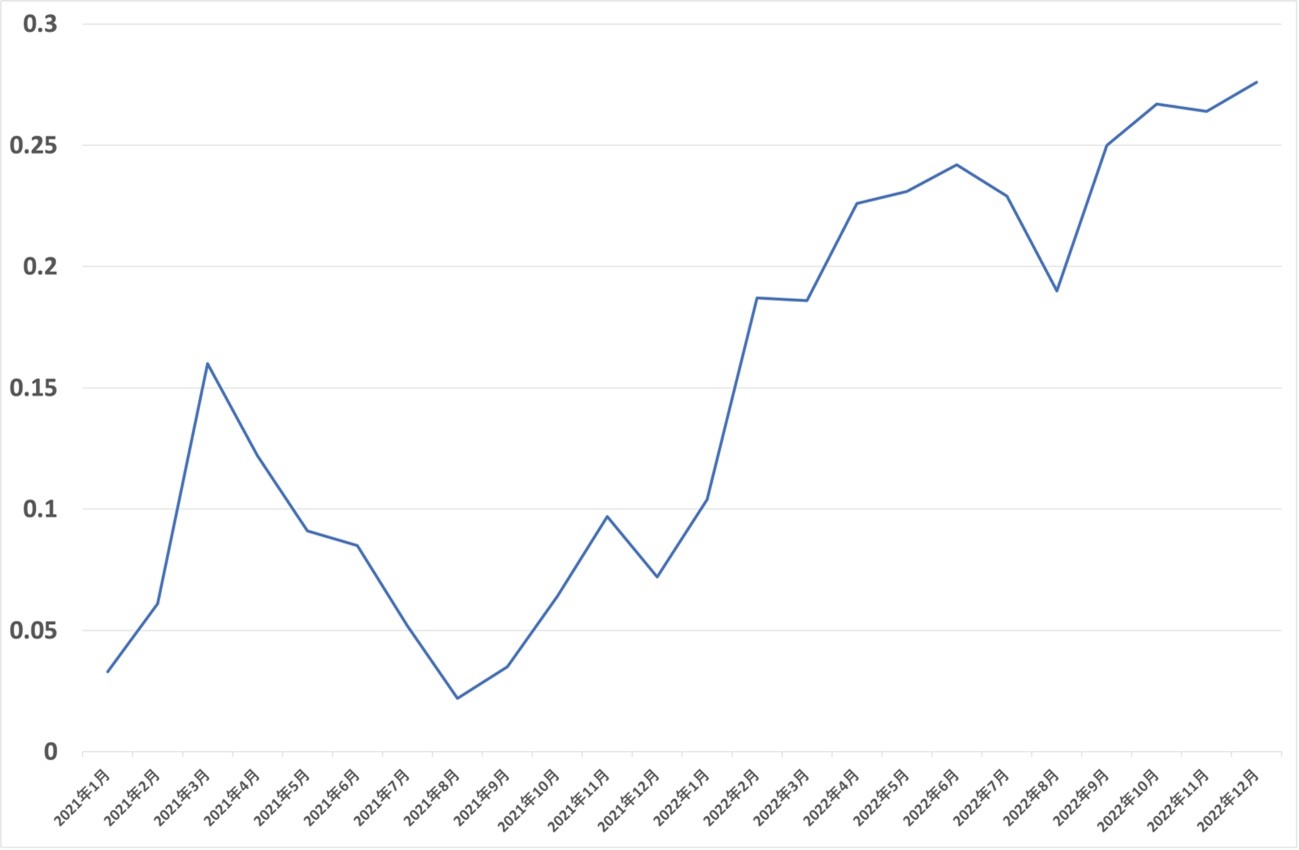

【住宅ローンの指標となる「10年国際の金利上昇の推移」】

10年国債の金利は、住宅ローンの固定金利の指標となる数値です。財務省が発表した「過去の金利情報」を確認すると2021年の0.05%台から上昇しているのがわかります。

住宅ローンとは?

住宅ローンとは、本人が居住するための住宅の購入資金という目的に限定したローン商品です。

住宅ローンは、購入して本人の所有となった土地や住宅を担保にして、その対価として融資を受けるという仕組みです。

住宅の購入にともない多額の金銭が動くだけでなく、関連する業界が多く消費財も多数購入されることから、住宅の着工棟数は国内消費の動向を測る「景気のバロメーター」とされています。

そのため、国策として他のローンよりも圧倒的に低い金利で優遇されていることが特徴です。

住宅ローンの仕組み

住宅ローンには、金利の考え方によりいくつかの種類があります。

ここでは、住宅ローンの申し込みから審査、融資の実行までの仕組みについて説明します。

住宅ローンの仕組み①金利の種類

変動金利

変動金利型の住宅ローンは、金利が金融市場の情勢に応じて変動する住宅ローンのことです。

金利が上がった場合には返済額が上がり、下がった場合には返済額も下がるため、一般的にはリスクが高い住宅ローンとされています。

ただし、そのリスクを含んでいるがゆえに、固定金利型の住宅ローンよりも初期金利は低く抑えられる傾向にあります。

固定金利(固定期間選択型)

固定金利型の住宅ローンは、金利が一定期間変動しない住宅ローンのことです。

固定金利期間は選ぶことができ、2年~10年が一般的です。

金融市場の情勢が金利上昇に動いた場合でも契約期間内は返済額が変わらないため、リスクが低いローンとされています。

ただし、金利が上昇したときの損失リスクを金融機関が抱える分、変動金利型の住宅ローンよりは金利が若干高めに設定されます。

固定金利の期間終了後は、再び固定期間を設定して再契約するか変動金利に変更するかを選べますが、あくまでその時点での市況と本人の与信に応じた金利設定がなされます。

固定金利(全期間型)

固定金利型の住宅ローンとして人気の仕組みに「フラット35」があります。

フラット35とは、国の独立行政法人である「住宅金融支援機構」が各種の金融機関と提携して提供する固定金利型の住宅ローンです。返済期間を35年に設定し、完済まで毎月同じ額を返済する仕組みが特徴です。

フラット35は返済スケジュールが分かりやすく、ライフプランの設計が立てやすいという点で非常に人気があります。ただし、35年という長期間の固定金利のリスクを担保するために、変動金利や期間限定型の固定金利の住宅ローンより支払い総額が多くなってしまうことがデメリットです。

住宅ローンの仕組み②返済方法の選択

住宅ローンは契約した期間内で元金と利息を返済していきますが、その支払い方法は「元利均等返済」と「元金均等返済」が選べます。

元利均等返済

元利均等返済は、毎月支払う返済額を一定にする返済方法の仕組みです。

支払額(元金+利息)が一定のため分かりやすく、生活設計が立てやすいことがメリットです。

元金均等返済に比べて、返済開始当初の返済額を少なくすることができますが、返済当初は利息の割合が多く、元金はなかなか減っていきません。

また、同じ借入期間の場合は元金均等返済よりも総返済額が多くなってしまいます。

元金均等返済

元金均等返済は毎月元金の額を一定の金額支払う返済方法の仕組みです。

元金が着実に減っていくため、毎月の支払額(元金+利息)も返済が進むにつれ少なくなっていくことが特徴です。

同じ借入期間の場合、元利均等返済よりも総返済額が少なくなることがメリットと言えます。

ただし、返済開始当初は返済額が高くなり負担が重く、収入に占めるローン返済割合が高くなってしまいます。

ボーナス払い併用返済

ボーナス払い併用返済は、ボーナス月(7月・12月)に一定の金額の元本を返済する仕組みです。

月々の返済額を抑えられますが、企業の業績悪化やリストラなどでボーナスが受け取れなかった場合のリスクを十分に考慮しておく必要があります。

住宅ローンの仕組み③ローン審査

住宅ローンを契約するためには、事前審査と本審査と2段階の審査があります。

事前審査

住宅ローンの事前審査は、建築主が融資を受ける一定の基準を満たしているかをチェックするために行われます。

年収や勤務先、他のローンの借り入れ状況などの情報を金融機関に提供して審査を受けます。

おおむね1週間程度で審査結果が出ますが、ネット銀行では即日回答してくれるところもあります。

事前審査だけであれば費用もかからず、申し込んだからといって必ずその金融機関で本審査を進めなければいけないというルールもありません。

いくつかの金融機関に事前審査を申し込み、借り入れ条件を比較することをおすすめします。

本審査

事前審査を通過すると、住宅ローンの本審査を申し込めます。

年収や職業などの個人の属性はもちろんですが、購入予定の物件の担保価値も審査されます。

また、住宅ローンの実行に不可欠な団体信用生命保険への加入審査もあり、事前審査より厳密なチェックがあります。

※団体信用生命保険については、後述の「団体信用生命保険(団信)の条件をチェック」をご覧ください。

住宅ローンの仕組み④融資の実行

住宅ローンの本審査を通過したら、いよいよ融資の実行となります。

金銭消費貸借契約

住宅ローンの実行にあたり「金銭消費貸借契約」を結びます。

金銭消費貸借契約では以下の内容が盛り込まれますので、内容を再度よく確認しましょう。

- 融資金額

- 金利(固定金利/変動金利、固定金利の場合は金利固定期間)

- 返済方法(元利均等返済/元金均等返済/ボーナス払い併用返済)

- 遅延損害金

- 繰り上げ返済の方法と手数料

抵当権設定契約

金銭消費貸借契約と同時に「抵当権設定契約」を締結します。

金融機関が建物と土地に抵当権を設定し、万が一借り主が住宅ローンの返済が困難になった場合に競売にかけ、売却益を返済に充当するためのものです。

融資実行

金銭消費貸借契約と抵当権設定契約を締結後、いよいよ融資の実行日となります。

注文住宅の場合は、原則として建物の引き渡しは工事金額の支払いと引き換えになります。

一般的には、建物の引き渡しの当日、もしくは数日前に融資が実行できるように金融機関と日取りを調整します。

司法書士立会いのもと、建設会社への融資金額の振り込みと抵当権設定登記が同時に実行されます。

注文住宅の住宅ローン申し込みは工務店に相談!

工務店による注文住宅のご購入を検討されている方は、住宅ローンの申し込みも工務店に相談することをおすすめします。

住宅ローンを工務店に相談するメリット①「ワンストップで融資審査の申し込みができる」

融資希望金額を算出するにあたっては、ご自身が希望する住宅の間取りや大きさ、金額を把握する必要があります。

住宅ローンを工務店に相談すれば、事前審査に必要な図面や見積を用意し、提携する金融機関にワンストップで事前審査にかけられるというメリットがあります。

複数の金融機関に事前審査を申し込むときは、ご自身で金融機関回りをするのは非常に労力がかるので、住宅のプロである工務店の手助けは心強いものになります。

住宅ローンを工務店に相談するメリット②「つなぎ融資にも柔軟に対応できる」

注文住宅の場合は建物完成までの期間に何回かに分けて建設会社に中間金を支払うことが一般的です。

しかし、建物が完成し引き渡しを受けるまでは抵当権が設定できないため、中間金の支払いには住宅ローンが利用できないことになります。

そこで、「つなぎ融資」という住宅ローンの仕組みがあります。つなぎ融資とは、住宅の引き渡し前に必要な資金を一時的に立て替えるためのローンです。

工務店に住宅ローンを相談すれば、つなぎ融資と中間金の支払い時期や回数を合わせるなど、柔軟に対応してくれることが期待できます。

住宅ローンの仕組みで注意するポイント

ここからは、住宅ローンの仕組みで損をしないために気を付けるべきポイントについて解説します。

団体信用生命保険(団信)の条件をチェック

住宅ローンの契約には、ローンの途中で借り主が亡くなったり重い障害を負って収入が無くなったりするリスクを担保するために生命保険の加入が必須です。

金融機関が用意する「団体信用生命保険(団信)」への加入を求められ、深く考えずに加入することがほとんどです。

ところが、20代の若い方は一般的に生命保険料が安くなるため、通常の生命保険を利用したほうがお得になるケースもあります。

一般の生命保険の加入でもよいとする金融機関もありますので、団体信用生命保険(団信)にかかる保険料とご自身の保険料をよく比較しましょう。

火災保険の選定も慎重に

建物には抵当権が設定されますので、火災保険の加入も併せて必須です。

金融機関が提携する火災保険をおすすめしてきますが、中には必要以上に補償が手厚く割高な保険もあります。

複数の保険会社から見積を取って、保険内容と金額を比較するようにしましょう。

また、鉄筋コンクリート造や鉄骨造と比べて火災保険が割高になる木造住宅ですが、「省令準耐火構造」など仕様を取り入れることで、火災保険の割引が受けられます。

ぜひお住まいの建築を依頼する工務店に相談してみてください。

住宅ローン金利優遇がある建物仕様も

長期優良住宅やZEH仕様など、高性能の住宅に金利優遇制度を設けている金融機関もあります。

建築にかかる費用の全体で考えれば金利支払い分を仕様アップに充当できるケースもありますので、注文住宅を建てるにあたっては工務店と仕様をよく相談しましょう。

「長期優良住宅」「ZEH住宅」については。こちらの記事で詳しく解説しています。あわせてお読みください。

家づくりコラム:長期優良住宅とは?メリット・デメリットをわかりやすく解説します

家づくりコラム:ZEH住宅とは? 特徴やもらえる補助金について解説

住宅ローン減税とその他の税制優遇でお得に住宅を建てよう!

住宅ローンを利用すると所得税が一定の割合で還付される「住宅ローン減税」など、住宅の購入を支援する減税や税制制度の優遇が用意されています。

住宅ローン控除

住宅の新築や増改築で住宅ローンを利用すると、住宅ローン控除という所得税の優遇措置が受けられます。

住宅ローン控除とは、毎年末の住宅ローン残高または住宅の取得対価のいずれか少ないほうの金額の0.7%が所得税から控除される仕組みです。

減税額が所得税よりも多い場合は、残りの分が翌年度の住民税から差し引かれるため、非常にお得な制度です。条件に適合する場合は必ず控除を受けるようにしましょう。

住宅ローン控除は、2022年の税制改革により、2025年末まで4年間期限が延長されました。2023年最新の借入限度額と控除期間は下表のようになります。

【2023年最新 借入限度額と控除期間 図表】

| 新築/既存等 | 住宅の環境性能等 | 借入限度額 | 控除期間 | |

| 令和4・5年入居 | 令和6・7年入居 | |||

| 新築住宅 買取再販(1) | 長期優良住宅・低炭素住宅 | 5,000万円 | 4,500万円 | 13年間(2) |

| ZEH水準省エネ住宅 | 4,500万円 | 3,500万円 | ||

| 省エネ基準適合住宅 | 4,000万円 | 3,000万円 | ||

| その他の住宅(2) | 3,000万円 | 0円(2) | ||

| 既存住宅 | 長期優良住宅・低炭素住宅 ZEH水準省エネ住宅 省エネ基準適合住宅 | 3,000万円 | 10年間 | |

| その他の住宅(4) | 2,000万円 | |||

(1)宅地建物取引業者により一定の増改築等が行われた一定の移住用家屋。

(2)省エネ基準を満たさない住宅。令和6年以降に新築の建築確認を受けた場合、住宅ローン減税の対象外。

(令和5年末までに新築の建築確認を受けた住宅に令和6・7年に入居する場合は、借入限度額2,000万円・控除期間10年間)

認定住宅の所得税の特別控除

「認定長期優良住宅」や「認定低炭素住宅」、「特定エネルギー消費性能向上住宅」の認定基準に適合するために必要となる割増し費用の10パーセントに相当する金額を、所得税額から控除できる制度です。

参照:国税庁ホームページ「認定住宅等の新築等をした場合(認定住宅等新築等特別税額控除)」

住宅取得等資金贈与の非課税特例

父母や祖父母など直系尊属からの住宅取得費用の贈与を受ける場合、省エネ等住宅の場合には1,000万円まで、それ以外の住宅の場合には500万円までが贈与税非課税になる制度です。(令和5年12月31日まで)

参照:国税庁ホームページ「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」

その他の減税措置

不動産取得税の軽減措置

土地や建物を取得するとかかる不動産取得税は、固定資産評価額×税率4.0%で算出しますが、住宅用建物については税率3.0%と優遇されています。

さらに、2023年度(令和6年3月31日まで)に取得したものについては、下記のような各種の軽減措置が取られています。

- 新築住宅の場合:固定資産税評価額から1200万円を控除

- 中古住宅の場合:固定資産税評価額から最大で1200万円を控除(1982年以降の新築で新耐震基準を満たすものが対象)

- 土地の場合:固定資産税評価額を2分の1したものに税率3.0%を掛け、さらに軽減額を差し引く

ただし、いずれの場合も土地と建物の所有者が同じであることが条件となりますので、ご注意ください。

固定資産税・都市計画税の軽減措置

固定資産税は固定資産税評価額×標準税率1.4%で算出されますが、新築住宅については2023年度(令和6年3月31日まで)に取得した場合は軽減措置が設けられています。

新たに課税される年度(引き渡し後最初の1月1日を迎える年度)から3年度分に限り、居住部分の120㎡(約36坪)相当分まで固定資産税額の2分の1が減額されます。(3階建て以上の耐火・準耐火建築物は5年度分)

また、市街化区域に内である場合は都市計画税(固定資産税評価額×最大税率0.3%)が市町村より課税されますが、こちらに関しても住宅用地に関しては下記のように軽減措置が設けられております。

- 小規模住宅用地(住宅1戸につき200㎡までの部分)→3分の1

- 一般住宅用地(小規模住宅用地以外)→3分の2

※税率については自治体により扱いが異なりますので、詳細は居住する自治体へお問い合わせください。

登録免許税の減免措置

土地の売買による所有権移転登記や、住宅の所有権保存登記・抵当権設定登記に伴い発生する「登録免許税」についても軽減措置が設けられております。

こちらも2023年度(令和6年3月31日まで)の適用となっています。

参考リンク:法務局HP https://houmukyoku.moj.go.jp/homu/page7_000025_00002.html

印紙税の軽減措置

建設工事の請負に伴い作成される工事請負契約書や土地や建物の不動産の売買に伴い作成される不動産売買契約書について、印紙税率の引き下げが講じられ、間接的ではありますが諸経費の節減となります。

こちらは2023年度(令和6年3月31日まで)の適用となっています。

参照:国税庁ホームページ

「建設工事請負契約書の印紙税の軽減措置」

「不動産売買契約書の印紙税の軽減措置」

まとめ

ここまで、住宅ローンの仕組みについてさまざまな角度から解説してきました。

住宅ローンの相談といえば、金融機関を思いつく方が多いと思いますが、ローンを組む対象は「住宅」なので、住宅建築のプロからのアドバイスも欠かせません。

建築を依頼予定の工務店に相談すれば、住宅建築の視点から見た住宅ローンについてのアドバイスがもらえます。工務店によっては、資金計画についての無料相談会を開催しているところも多いので積極的に参加してみては、いかがでしょうか。

今回ご紹介した内容をご参考にしていただき、少しでもお得にマイホームを実現していただけたら幸いです。