知っておきたい住宅ローンと金利の基本

新築の注文住宅を建てる時、多くの方が利用する住宅ローン。しかし今までローン組みを行ったことがなく、不安を覚える方も多いでしょう。今回は住宅ローンがどういった概要であるのか、それぞれの金利について簡単に紹介していきます。

住宅ローンには借入先や返済方法、固定金利・変動金利型など様々な方法があります。それらの選択肢から選べるものの、どの返済方法にすればいいのか迷いますよね。

かつては特殊法人・政策金融機関の住宅金融公庫、あるいは年金住宅融資といったものが主流でしたが、近年では民間ローンの使用も増えています。

全期間固定型住宅ローン”フラット35″

代表的住宅ローンであるフラット35は、金利が固定されるローンのことを指します。

フラット35は民間の金融機関と住宅金融支援機構が提携して提供する、最長35年の全期間固定金利住宅ローン。返済終了までの借入金利と返済額があらかじめ確定するため、安心して住宅ローンを組めるのが特徴です。

フラット35の他、フラット50やフラット20といった金利の固定期間の違うプランもあります。また、借入期間の異なるローンを組み合わせる”ダブルフラット”は、将来の返済負担を軽減することも可能です。

さらに一定条件を満たす場合、金利を下げられる”フラット35 S”や”フラット35子育て支援・地域活性型”なども利用できるので、しっかりと条件を確認しておきましょう。

一方で、借入する金融機関によって金利が違うため、取り扱い金融機関を吟味しなければなりません。また、金利が適用されるのは新築の引き渡し時点の金利。現在の金利ではないことを念頭に置いておきましょう。

変動型・選択型住宅ローン”民間ローン”

フラット35が固定型であるのに対し、民間ローンは金利が変動する変動型や金利の固定期間をえらぶ選択型の住宅ローンになります。

民間ローンは銀行や信用金庫、労働金庫といった民間金融機関の住宅ローンで、機関によっては全期間固定型のプランもあります。

機関によって金利が違うのと同時に、その機関が提示している金利を場合によっては引き下げてくれることも。また、フラット35と同じように注文住宅の引き渡し時の金利になるので注意が必要です。

住宅会社の”提携ローン”

その名前の通り、提携ローンは住宅会社と民間金融機関が提携しており、主に住宅会社が窓口になります。そのため、書類や審査などのローン組みに関する手続きを進めやすく、サポートしてくれるのでおすすめです。

住宅会社によって異なる提携ローンを提供するため、低金利であったり、全額融資可能であったりと特典が多いのも特徴です。住宅会社がどのような提携ローンを行っているのかをあらかじめ確認しておくと安心ですね。

5年固定型住宅ローン”財形融資”

財形融資とは、財形貯蓄が1年以上であり、一定の基準を満たした場合に使用できる住宅ローンです。

5年毎に見直す固定型であるのが特徴です。財形融資は低金利であるのが大きなメリットではありますが、5年後に金利が上がっている可能性もあります。さらに金利の見直しは上限下限がないので、「普通のローンの方が安かった」となることも。

銀行の住宅ローンでは手数料が数十万かかることもありますが、財形融資の場合、手数料だけでなく保証料もいらないので、その点では大きなメリットであると言えます。

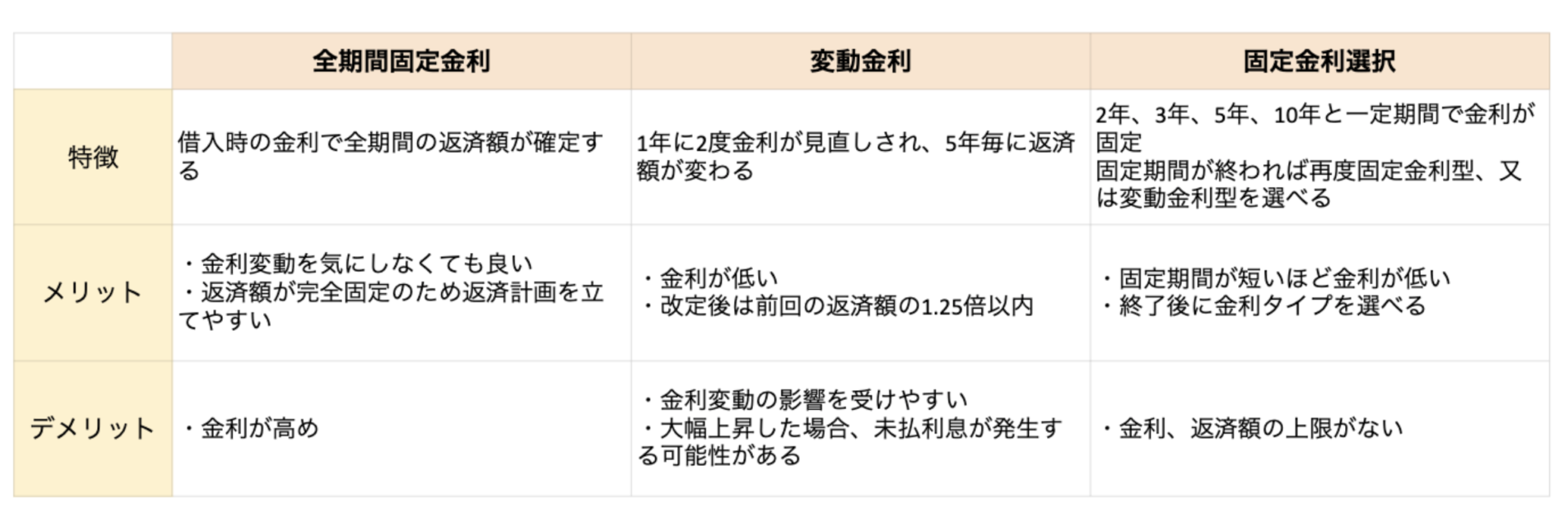

金利の種類

全期間固定金利タイプ

住宅ローンのプランに定められた期間中の金利が固定されるため、ローンを組む時に返済額が確定している全期間固定金利。

全期間ずっと金利が一律である場合と、段階を踏んで金利が変わる場合があります。後者の場合も全期間と同じく変わる金利も確定されます。全期間固定金利での住宅ローンは、返済計画を立てやすいのが大きなメリットといえるでしょう。

変動金利タイプ

半年毎に金利が変わり、返済額は5年毎に見直される変動金利型。金額を見直したあとでも、前回の1.25倍以内というルールがあります。ただ、金利に関しては制限がなく、もし金利が上昇すると今まで通りに返済していても、おおもとの返済額が減らないといったことに陥ることも。

固定金利選択タイプ

固定金利選択型は、ある一定の期間(2年、3年、5年、10年など)の金利が固定されます。金利の固定期間が終わると、もう一度固定金利型、あるいは変動金利型を選ぶことができます。

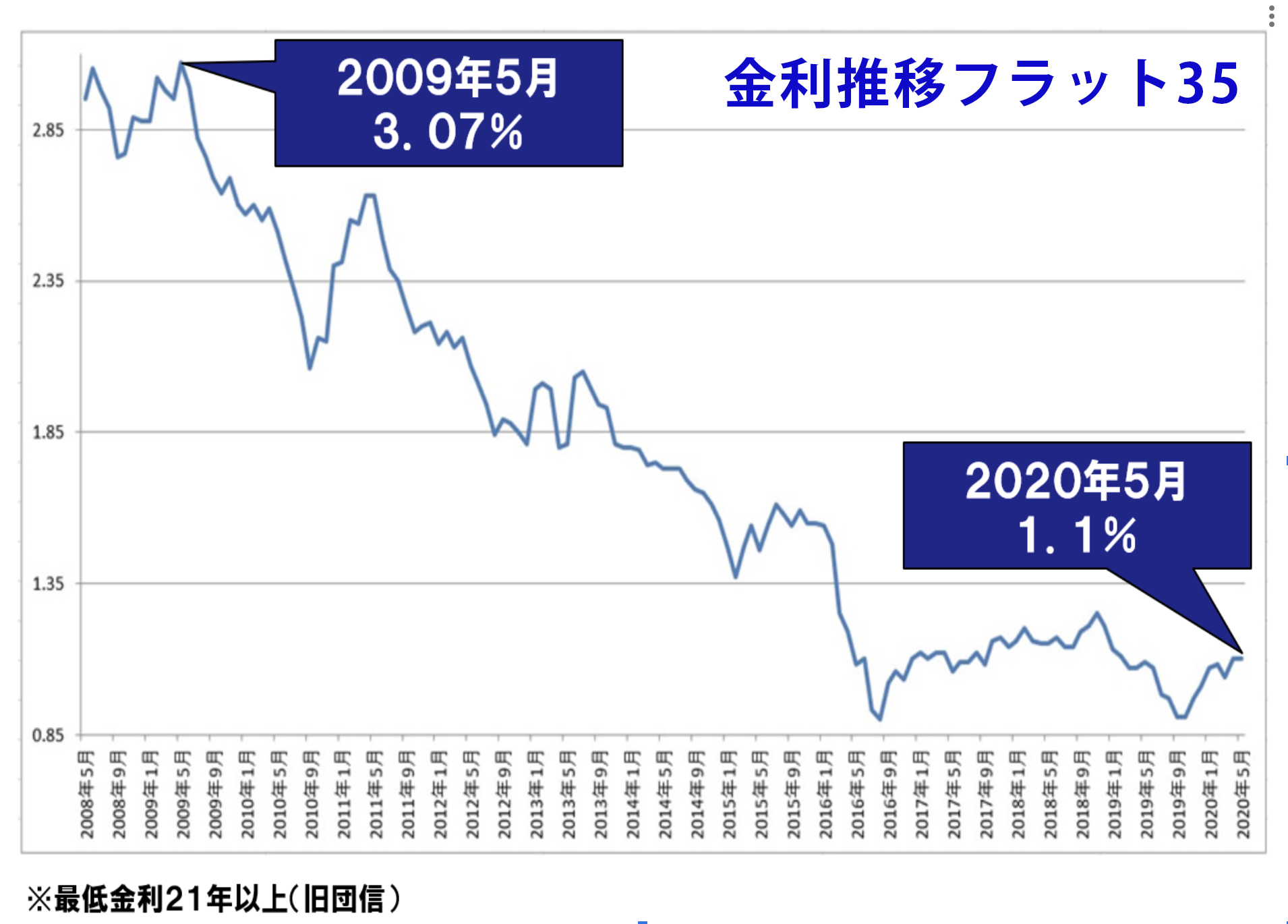

低金利の今が買い時!

実は今、金利が低くなっている時。10年間の金利推移(フラット35)を見てみると、2%以上も金利が低くなっているのがわかります。

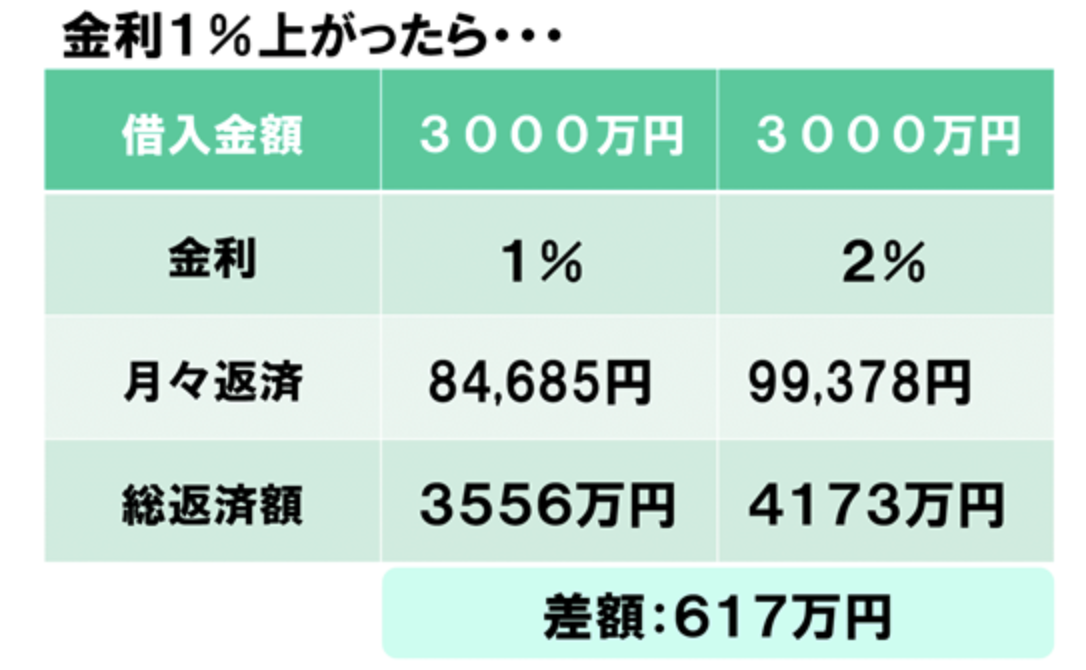

金利が低い時に住宅ローンを組んでおくと、総支払い額がかなり違ってきます。たった1%金利が変動するだけで、617万円(※3000万円借入した場合)もの差額が生まれるのです。

金利タイプもひとつだけでなく、住宅ローンと同様に組み合わせることも可能です。

どの住宅ローンで、どんな金利タイプを選ぶのか。長く支払うことになる住宅ローンですから、しっかりと考えて選択していきたいですね。